Tầng 14 tòa nhà 169 Nguyễn Ngọc Vũ, Cầu Giấy, Hà Nội

1. TẦM NHÌN, SỨ MỆNH, GIÁ TRỊ CỐT LÕI

Tầm nhìn

Tầm nhìn đến năm 2028 SHB trở thành

- Ngân hàng Top 1 về hiệu quả

- Ngân hàng số được yêu thích nhất

- Ngân hàng Bán lẻ tốt nhất

- Ngân hàng Top đầu cung ứng nguồn vốn, sản phẩm tài chính, dịch vụ đối với khách hàng doanh nghiệp chiến lược có hệ sinh thái chuỗi cung ứng, chuỗi giá trị, phát triển xanh.

Tầm nhìn đến năm 2035

- SHB trở thành Ngân hàng bán lẻ hiện đại

- Ngân hàng xanh

- Ngân hàng số trong TOP đầu của khu vực

Sứ mệnh

Trở thành điểm đến về giải pháp tài chính đáng tin cậy nhất của khách hàng nhờ sự thân thiện, thấu hiểu và chia sẻ trên từng chặng đường của khách hàng thông qua hệ thống giải pháp sản phẩm dịch vụ toàn diện, tiên tiến, kết hợp yếu tố hiện đại và truyền thống, đặc thù mang lại giàu mạnh, thịnh vượng cho quốc gia và người dân.

Tạo dựng môi trường làm việc lý tưởng mà ở đó mỗi cán bộ nhân viên là một tế bào của doanh nghiệp, được tôn trọng, học hỏi và phát huy hết khả năng cho sự phát triển của Ngân hàng và sự thành đạt của bản thân.

Bảo vệ quyền lợi, đem lại nhiều giá trị dài hạn cho cổ đông thông qua việc triển khai chiến lược kinh doanh khác biệt hướng tới sự phát triển bền vững và hiệu quả.

Hơn 32 năm hình thành và phát triển, SHB kiên định với những phẩm cách đạo đức và hành động cụ thể dựa trên 6 giá trị cốt lõi, là nền tảng cơ sở cho triết lý thương hiệu và văn hóa doanh nghiệp ngân hàng gửi gắm tới cổ đông, đối tác, khách hàng, cán bộ nhân viên và cộng đồng, đó là:

6

GIÁ TRỊ CỐT LÕI VĂN HÓA SHB

TÂM

Chữ TÂM là TRÁI TIM, là trung tâm, biểu thị cốt lõi của sự sống, cũng là phẩm chất hàng đầu, là tiền đề quyết định các phẩm cách khác của con người. Tại SHB, chúng tôi suy nghĩ và hành động xuất phát từ triết lý lấy TÂM làm gốc với mong muốn dành trọn TÂM cống hiến cho cổ đông, đối tác, khách hàng, CBNV, và cộng đồng xã hội.

TIN

Chữ TIN là LÒNG TIN, NIỀM TIN, và cao nhất là ĐỨC TIN vào một mục tiêu, cương lĩnh được xác định. Người SHB luôn tự TIN vào chính bản lĩnh, năng lực của bản thân, TIN tưởng vào tầm nhìn của HĐQT và Ban lãnh đạo ngân hàng, vững TIN vào sứ mệnh và chiến lược của tổ chức. Niềm TIN vào kỷ nguyên mới, kỷ nguyên vươn mình của dân tộc.

TÍN

Chữ TÍN là UY TÍN, yếu tố cốt lõi đặc trưng trong quan hệ giữa người với người, tạo dựng sự tin cậy lẫn nhau trong các thỏa thuận. Người SHB hành động với chữ TÍN đặt lên hàng đầu, từ đó uy TÍN của SHB trên thị trường tài chính được xác lập, gìn giữ, và ngày càng được củng cố.

TRI

Chữ TRI là TRI THỨC, bao gồm hiểu biết, kiến thức, kĩ năng, kinh nghiệm nhờ vào sự tích lũy, học hỏi. Để vươn tới thành công, đặc biệt trong thời đại số, người SHB luôn nỗ lực trau dồi TRI THỨC để nâng cao trình độ, hướng tới đẳng cấp Quốc tế.

TRÍ

Chữ TRÍ là TRÍ TUỆ, là nội hàm của chữ TRI đã đạt tới tính hệ thống làm sáng tỏ, tác động được vào những vấn đề của đời sống, hoạt động kinh doanh mang lại hiệu quả cụ thể. Người SHB tự hào dụng TRÍ để biến thách thức thành cơ hội trong những giai đoạn thăng trầm của kinh tế đất nước, đưa những tri thức tích lũy được vào thực tiễn, biến thành kết quả.

TẦM

Chữ TẦM là TẦM VÓC, là khoảng cách về trình độ, đẳng cấp; được thể hiện bằng những thành tựu đạt được. Trải qua hơn 3 thập kỷ phát triển, từ TÂM, SHB đã vươn TẦM trở thành Top 5 ngân hàng TMCP tư nhân có quy mô lớn nhất tại Việt Nam, vươn tới các mục tiêu thách thức trong tương lai; tầm nhìn đến năm 2028 và xa hơn đến 2035 trở thành - Ngân hàng bán lẻ hiện đại; Ngân hàng xanh; Ngân hàng số trong TOP đầu của khu vực.

2. Giới thiệu Ban lãnh đạo

Thành viên Hội đồng Quản trị

Thành viên Hội đồng Quản trị

Ông Đỗ Quang Hiển

Chủ tịch HĐQT SHB

Ông Đỗ Quang Hiển sinh năm 1962; Ông tốt nghiệp Kỹ sư vật lý vô tuyến tại Đại học Tổng hợp Hà Nội.

Ông công tác tại SHB và được bầu giữ chức vụ Phó Chủ tịch HĐQT SHB năm 2005 đến 2008. Từ năm 2008 đến nay, Ông được bầu giữ chức vụ Chủ tịch HĐQT SHB.

Ông có 40 năm kinh nghiệm quản trị doanh nghiệp và lĩnh vực Tài chính ngân hàng. Ông nguyên là Chủ tịch kiêm TGĐ CTCP Tập đoàn T&T, CTCP Chứng khoán Sài Gòn – Hà Nội, CTCP Bảo hiểm Sài Gòn – Hà Nội; Trước đó, ông từng công tác tại Đài phát thanh & truyền hình Hà Nội, Công ty Điện tử Hà Nội (Hanel), Viện nghiên cứu công nghệ quốc gia.

Xem thêm

Ông Đỗ Quang Vinh

Phó Chủ tịch HĐQT

kiêm Phó Tổng Giám đốc

Ông Thái Quốc Minh

Thành viên HĐQT

Bà Ngô Thu Hà

Thành viên HĐQT

kiêm Tổng Giám đốc

Ông Phạm Viết Dần

Thành viên HĐQT

Ông Đỗ Văn Sinh

Thành viên HĐQT độc lập

Ông Phạm Hòa Bình

Trưởng Ban Kiểm soát

Bà Lê Thanh Cẩm

Thành viên chuyên trách

Ban Kiểm soát

Ông Vũ Xuân Thủy Sơn

Thành viên chuyên trách

Ban Kiểm soát

Bà Ngô Thu Hà

Tổng Giám đốc

Ông Đỗ Quang Vinh

Phó Chủ tịch HĐQT

kiêm Phó Tổng Giám đốc

Ông Đỗ Đức Hải

Phó Tổng Giám đốc

Ông Lê Đăng Khoa

Phó Tổng Giám đốc

Bà Ninh Thị Lan Phương

Phó Tổng Giám đốc

Ông Nguyễn Huy Tài

Phó Tổng Giám đốc

Bà Ngô Thị Vân

Kế toán trưởng

Ông Nguyễn Đình Dương

Giám đốc Khối

Kiểm toán nội bộ

Ông George Asgari

Giám đốc khối Chuyển đổi

Kiêm giám đốc Khối Ngân hàng số

Ông Vũ Tuấn Anh

Giám đốc Khối Quản lý tín dụng

Ông Đinh Ngọc Dũng

Giám đốc Khối Ngân hàng Doanh nghiệp

Ông Đồng Xuân Hòa

Quyền Giám đốc Khối Marketing & Phát triển thương hiệu

Ông Nguyễn Thị Thùy Phương

Giám đốc Khối Vận hành

3. Thông tin khái quát

3.1. Tóm tắt về SHB

Tên giao dịch:

Tên đầy đủ bằng tiếng Việt:

Ngân hàng TMCP Sài Gòn – Hà Nội

Tên đầy đủ bằng tiếng Anh:

Saigon Hanoi Commercial Joint Stock Bank

Tên viết tắt bằng tiếng Anh:

SAHABANK

Giấy chứng nhận đăng ký doanh nghiệp số

1800278630 do Sở Kế hoạch và đầu tư

Thành phố Hà Nội cấp.

Đăng ký lần đầu:

Ngày 10/12/1993

Đăng kí thay đổi lần thứ 35:

Ngày 02/07/2024

Vốn điều lệ:

36.629.085.000.000 đồng

Vốn chủ sở hữu:

58.067.344.000.000 đồng

Địa chỉ:

77 Trần Hưng Đạo – Quận Hoàn Kiếm – TP Hà Nội.

Điện thoại:

(024) 3942 3388

Fax:

(024) 3941 0944

Website:

www.shb.com.vn

Mã cổ phiếu:

SHB

3.2. Quá trình hình thành và phát triển

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiền thân là Ngân hàng TMCP Nông thôn Nhơn Ái, được thành lập năm 1993 tại Cần Thơ. Năm 2006, Ngân hàng chính thức đổi tên thành Ngân hàng TMCP Sài Gòn - Hà Nội (SHB), chuyển trụ sở từ Cần Thơ ra Hà Nội và niêm yết trên sàn Chứng khoán Hà Nội vào năm 2009. Đến nay, mạng lưới của ngân hàng phát triển tại 50 tỉnh thành với 587 điểm giao dịch trong nước và nước ngoài. Tổng tài sản Ngân hàng đạt 747 nghìn tỷ đồng tại thời điểm 31/12/2024, đứng trong nhóm 5 NH TMCP tư nhân có quy mô lớn nhất.

13.11.1993

Ngày thành lập

SHB được thành lập ngày 13/11/1993 theo Quyết định số 214/QD-NH5 và Giấy phép hoạt động số 0041-NH/GP của Ngân hàng nhà nước Việt Nam với tên gọi ban đầu là Ngân hàng thương mại cổ phần nông thôn Nhơn Ái. Giấy chứng nhận đăng ký doanh nghiệp số 1800278630 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp, thay đổi lần thứ 34, ngày 20/09/2023.

20.04.2009

Thời điểm niêm yết

SHB niêm yết tại Sở giao dịch chứng khoán Hà Nội theo quyết định số 399/QD-SGDHN, ngày bắt đầu giao dịch 20/04/2009.

1993

Ngày 13/11/1993, tại Cần Thơ, Ngân hàng Thương mại cổ phần nông thôn Nhơn Ái thành lập, vốn điều lệ 400 triệu đồng, với sứ mệnh phục vụ khách hàng trong lĩnh vực nông nghiệp, nông thôn.

2005

Năm 2005, tại cuộc gặp gỡ “lịch sử” với Chủ tịch Ngân hàng Nông thôn Nhơn Ái, Doanh nhân Đỗ Quang Hiển thực hiện đàm phán thành công, trở thành cổ đông lớn được trao niềm TIN tiếp tục dẫn dắt ngân hàng.

2006

Năm 2006, Ngân hàng TMCP Nông Thôn Nhơn Ái chính thức chuyển đổi mô hình hoạt động lên Ngân hàng TMCP đô thị và đổi tên thành Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) với vốn điều lệ 500 tỷ đồng. tỷ đồng.

2007

Năm 2007, 2 Tập đoàn vốn Nhà nước lớn là Tập đoàn Công nghiệp Than – Khoáng sản (TKV) và Tập đoàn Cao su Việt Nam (VRG) trở thành cổ đông chiến lược của SHB; khẳng định uy tín vượt trội của SHB trong các ngân hàng TMCP tư nhân. Đại diện ban lãnh đạo TKV và VRG trực tiếp tham gia vào HĐQT SHB (nhiệm kỳ 2007 – 2014).

2008

Năm 2008: Chuyển trụ sở chính từ Cần Thơ ra Hà Nội, khẳng định bước ngoặt lớn trong quy mô với vốn điều lệ 2.000 tỷ đồng.

2009

Năm 2009: SHB là 1 trong 3 ngân hàng đầu tiên chính thức niêm yết cổ phiếu trên Sở giao dịch chứng khoán Thành phố Hà Nội.

2011

Tăng vốn điều lệ lên gần 5.000 tỷ đồng.

Tiếp tục thuộc nhóm ngân hàng TMCP có tốc độ tăng trưởng và tỷ suất sinh lời cao nhất trong hệ thống

Nhân dịp kỉ niệm 18 năm thành lập, SHB vinh dự đón nhận Huân chương Lao động Hạng Ba của Chủ tịch nước trao tặng.

2012

Khẳng định uy TÍN và vươn TẦM ảnh hưởng tới khu vực:

Tháng 2/2012, SHB khai trương Chi Nhánh tại Campuchia, tổng mức đầu tư đến 37 triệu USD.

Tháng 9/2012, khai chương Chi nhánh tại Lào, vốn điều lệ hơn 5 triệu USD.

Thực hiện chủ trương tái cơ cấu ngành ngân hàng, SHB tiên phong nhận sáp nhập Ngân hàng Nhà Hà Nội - Habubank (1 ngân hàng thành lập & hoạt động lâu đời tại Việt Nam). SHB đã tiếp nhận và xử lý tất cả khoản nợ nhiều năm sau đó, góp phần ổn định hệ thống tài chính Ngân hàng trong nước và hình ảnh của Việt Nam với thị trường quốc tế.

2013

Kỷ niệm 20 năm thành lập, SHB vinh dự đón nhận Huân chương Lao động hạng Nhì của Chủ tịch nước trao tặng.

Tài trợ hàng nghìn tỷ đồng cho nhiều dự án trọng điểm của quốc gia.

2014

SHB trở thành đối tác chiến lược duy nhất về tài chính tại khu vực Đông Dương của câu lạc bộ bóng đá lừng danh thế giới Manchester City, từ đó mở rộng vị thế, hình ảnh thương hiệu Việt Nam ra bạn bè quốc tế.

2016

SHB chính thức khai trương Ngân hàng con 100% vốn tại Lào và Campuchia.

Tiếp tục thực hiện chiến lược và chủ trương của chính phủ và NHNN trong việc sáp nhập các tổ chức Tín dụng, tài chính yếu kém, SHB nhận sáp nhập Công ty tài chính tiêu dùng Vinaconex – Viettel và thành lập Công ty Tài chính tiêu dùng SHB, hoàn thiện hệ sinh thái tài chính toàn diện và mở rộng mạng lưới bán lẻ tiêu dùng.

Ngân hàng SHB và CLB Bóng đá Barcelona ký kết hợp tác chiến lược đồng thương hiệu.

2018

Kỷ niệm 25 năm thành lập, SHB vinh dự đón nhận Huân chương Lao động hạng Nhì lần thứ 2 của Chủ tịch nước trao tặng.

Đưa Cúp Ngoại hạng Anh đến Việt Nam, mang đến cơ hội cho người hâm mộ Việt Nam chiêm ngưỡng những chiếc Cúp vô địch, góp phần quảng bá hình ảnh đất nước, con người Việt Nam ra thế giới.

Nâng tầm uy TÍN khi ký thỏa thuận là hợp tác chiến lược với 2 định chế tài chính quốc tế lớn Ngân hàng Đầu tư Quốc tế (IIB) và Ngân hàng Hợp tác Kinh tế Quốc tế (IBEC), mở ra cơ hội phát triển, thúc đẩy hợp tác thương mại song phương giữa các nước Đông Âu và Việt Nam.

2019

SHB vinh dự trở thành nhà đồng hành tài chính đầu tiên của Tập đoàn Amazon - “gã khổng lồ” dẫn đầu nền thương mại điện tử toàn cầu, hiện thực hóa khát vọng thực TÂM hỗ trợ doanh nghiệp Việt vươn ra thế giới.

2020

Nỗ lực từ TÂM đồng hành cùng các Doanh nghiệp nhỏ và vừa (DNNVV), SHB đã ký kết thỏa thuận hợp tác toàn diện nhằm hỗ trợ các doanh nghiệp Hội viên của VINASME; Ký hợp đồng khung cho vay gián tiếp giữa Quỹ Phát triển doanh nghiệp nhỏ và vừa (SMEDF) và SHB, hỗ trợ cho DNNVV khởi nghiệp sáng tạo, DNNVV tham gia cụm liên kết ngành, chuỗi giá trị. Những hoạt động này tiếp tục được duy trì và phát huy những năm sau đó.

2021

Tiếp tục nâng quy mô vốn điều lệ lên 26.674 tỷ đồng, khẳng định năng lực tài chính vững chắc.

Đáp ứng nhu cầu của nhà đầu tư nước ngoài, SHB chuyển giao dịch cổ phiếu từ Sở Giao dịch chứng khoán Hà Nội (HNX) sang Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE), khẳng định uy TÍN, vị thế, đáp ứng tiêu chuẩn quản trị minh bạch theo tiêu chuẩn trong nước và quốc tế.

Thực hiện chiến lược nâng cao chất lượng vốn tài chính, SHB quyết định ký thỏa thuận thoái 100% vốn tại SHBFinance cho Ngân hàng Krungsri – Thái Lan, thành viên tập đoàn MUFG và thu được thặng dư vốn đồng thời tạo thêm nguồn lực để Ngân hàng tăng cường năng lực tài chính và các yếu tố nền tảng, qua đó thúc đẩy hoạt động kinh doanh.

Mở rộng hợp tác quốc tế với các đối tác lớn chuyên nghiệp, SHB đã lựa chọn BCG (1 trong 3 tập đoàn tư vấn chiến lược lớn nhất Thế giới) làm đối tác tư vấn triển khai chiến lược kinh doanh.

2022

Hưởng ứng chủ trương của Chính phủ và xu thế phát triển toàn cầu, SHB, T&T Group cùng Vietnam Airlines và VNR đã ký thỏa thuận hợp tác chiến lược toàn diện ngày 12/8/2022.

SHB tiếp tục ký kết với với các tập đoàn, công ty lớn: Tập đoàn Dệt May Việt Nam (VINATEX), Tổng công ty Đầu tư phát triển đường cao tốc Việt Nam (VEC), Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT).

Cùng năm, SHB tăng vốn điều lệ lên 30.674 tỷ đồng, tiếp tục duy trì vị trí Top 5 NHTMCP tư nhân có vốn điều lệ lớn nhất.

2023

SHB long trọng tổ chức kỷ niệm 30 năm thành lập, vinh dự nhận Huân chương Lao động Hạng 3 của Chủ tịch nước CHXHCN Việt Nam trao tặng.

Cổ phiếu SHB được lựa chọn vào chỉ số VN30, nhóm các cổ phiếu trụ cột của quốc gia. Tiếp tục tăng vốn điều lệ lên 36.194 tỷ đồng, vươn lên đứng trong Top 4 ngân hàng thương mại tư nhân có quy mô lớn nhất hệ thống xét về vốn điều lệ.

SHB một lần nữa khẳng định uy tín khi đáp ứng các tiêu chuẩn khắt khe của IFC, chính thức kí kết Hợp đồng Tín dụng giữa SHB và IFC với gói vay trị giá 120 triệu USD và tham gia Chương trình Tài trợ Thương mại Toàn cầu (GTFP) của IFC với hạn mức bảo lãnh tài trợ thương mại ban đầu 75 triệu USD.

Tiếp tục khẳng định uy tín vươn tầm quốc tế, SHB kí thỏa thuận Hợp tác (MOU) với Ngân hàng Busan (Tập đoàn Tài chính BNK của Hàn Quốc), thiết lập quan hệ đối tác trên tất cả các lĩnh vực, đặc biệt là phát triển khách hàng doanh nghiệp, ngân hàng số và ngân hàng đầu tư, góp phần phát triển kinh tế xã hội Việt Nam – Hàn Quốc.

Mở rộng mạng lưới thêm 5 chi nhánh, 25 phòng giao dịch, nâng tổng số lượng điểm giao dịch trong nước và quốc tế lên 571 điểm giao dịch.

2024

Sau bước dậm đà của 2023, SHB đang tập trung nguồn lực để triển khai chiến lược chuyển đổi mạnh mẽ, toàn diện, SHB đặt mục tiêu chiến lược trở thành Ngân hàng TOP 1 về hiệu quả; Ngân hàng Số được yêu thích nhất; Ngân hàng Bán lẻ tốt nhất đồng thời là Ngân hàng TOP đầu cung ứng nguồn vốn, sản phẩm tài chính dịch vụ với khách hàng doanh nghiệp chiến lược tư nhân và Nhà nước, có chuỗi cung ứng, chuỗi giá trị, hệ sinh thái, phát triển xanh.

SHB nâng vốn điều lệ lên 36.629 tỷ đồng, tạo đà phát triển bền vững, tiếp tục giữ vị trí trong Top 5 ngân hàng TMCP tư nhân lớn nhất hệ thống.

4. Ngành nghề và địa bàn kinh doanh

SHB luôn đổi mới và phát triển các sản phẩm dịch vụ về tài chính ngân hàng phù hợp với nhu cầu và xu thế thị trường.

SHB thực hiện các hoạt động của loại hình ngân hàng thương mại theo quy định của pháp luật, Ngân hàng Nhà nước Việt Nam và giấy phép thành lập, hoạt động số 115/GP-NHNN do NHNN cấp ngày 30/11/2018 đã điều chỉnh nhiều lần với lần điều chỉnh mới nhất theo Quyết định số 1669/QĐ-NHNN ngày 07/9/2023 và theo Giấy chứng nhận đăng ký doanh nghiệp số 1800278630 ngày 10/12/1993, đăng ký thay đổi lần thứ 35 do Sở kế hoạch và Đầu tư Thành phố Hà Nội cấp ngày 2/7/2024 như sau:

- Huy động vốn: Nhận tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và các loại tiền gửi khác; Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu; Vay vốn của Ngân hàng Nhà nước dưới hình thức tái cấp vốn; Vay, nhận gửi vốn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tài chính trong nước và nước ngoài;

- Cấp tín dụng dưới các hình thức sau: Cho vay; Chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá khác; Bảo lãnh ngân hàng; Phát hành thẻ tín dụng; Bao thanh toán trong nước;….

- Các dịch vụ thanh toán và ngân quỹ: Mở tài khoản thanh toán cho khách hàng; Cung ứng dịch vụ thanh toán trong nước; Tổ chức thanh toán nội bộ, tham gia hệ thống thanh toán liên ngân hàng quốc gia; Dịch vụ quản lý tiền mặt; các dịch vụ quản lý, bảo quản tài sản, cho thuê tủ, két an toàn;

- Các dịch vụ tư vấn: Tư vấn ngân hàng, tài chính; Tư vấn tài chính doanh nghiệp, tư vấn mua, bán, hợp nhất, sáp nhập doanh nghiệp và tư vấn đầu tư.

- Các dịch vụ mua, bán tín phiếu Kho bạc, công cụ chuyển nhượng, trái phiếu Chính phủ, tín phiếu Ngân hàng Nhà nước và các giấy tờ có giá khác trên thị trường tiền tệ; Mua, bán trái phiếu Chính phủ, trái phiếu doanh nghiệp.

- Các dịch vụ ngoại hối: Kinh doanh, cung ứng dịch vụ ngoại hối trên thị trường trong nước và trên thị trường quốc tế; Dịch vụ môi giới tiền tệ;…

- Các dịch vụ ủy thác: Ủy thác, nhận ủy thác, đại lý trong lĩnh vực liên quan đến hoạt động ngân hàng, kinh doanh bảo hiểm, quản lý tài sản;

- Cung ứng các sản phẩm phái sinh: Các sản phẩm phái sinh giá cả hàng hóa; Đầu tư hợp đồng tương lai trái phiếu Chính phủ; Kinh doanh, cung ứng sản phẩm phái sinh lãi suất

- Dịch vụ lưu ký chứng khoán.

- Các dịch vụ khác như kinh doanh mua, bán vàng miếng; Mua nợ; Ví điện tử;…

SHB luôn đổi mới và mở rộng địa bàn kinh doanh để phục vụ tối đa nhu cầu của khách hàng.

Đến 31/12/2024, SHB tiếp tục mở rộng mạng lưới, nâng tổng số điểm giao dịch lên 587 điểm, hoạt động tại 50 tỉnh, thành phố trong nước, là những tỉnh thành phố lớn trực thuộc trung ương, những tỉnh/ thành phố có tiềm năng phát triển kinh tế mạnh trên cả nước.

Tại nước ngoài: SHB đã có mặt tại 3 nước Đông Nam Á là CHDCND Lào (Viêng Chăn, Champasak, Savanakhet), Vương quốc Campuchia (Phnompenh, Kampong Thom, Nehru,…), Myanmar.

(Chi tiết địa bàn kinh doanh kính mới Quý vị xem mục Mạng lưới điểm giao dịch)

Xem chi tiếtMô hình quản trị

SHB luôn chú trọng hoàn thiện và đổi mới bộ máy tổ chức đảm bảo việc quản trị được thực hiện theo mô hình hiện đại, tinh gọn, chặt chẽ và tối ưu, phù hợp với chiến lược phát triển trung và dài hạn của ngân hàng.

Cơ cấu bộ máy quản lý

Nhằm tối ưu hóa bộ máy, tập trung nguồn lực để phát triển kinh doanh, SHB đã kiện toàn tổ chức bộ máy, hoàn thiện chức năng, nhiệm vụ của các Khối/Phòng/Ban theo hướng chuyên nghiệp, hiệu quả, có chiều sâu trên toàn hệ thống.

Cơ cấu tổ chức quản lý của SHB bao gồm Đại hội đồng cổ đông, Hội đồng quản trị, Ban Kiểm soát và Tổng Giám đốc theo như quy định của Luật Các tổ chức tín dụng năm 2010 và Luật sửa đổi bổ sung một số điều Luật Các tổ chức tín dụng năm 2024 tại Điều 40 về cơ cấu tổ chức quản lý của tổ chức tín dụng.

Đại hội đồng cổ đông là cơ quan có thẩm quyền cao nhất của Ngân hàng.

Hội đồng quản trị là cơ quan quản trị cao nhất với các thành viên được bầu bởi Đại hội đồng cổ đông.

Các ủy ban, ban, văn phòng nghiệp vụ là cơ quan được HĐQT thành lập để thực hiện các nhiệm vụ, quyền hạn theo phân cấp của HĐQT bao gồm Ủy ban Nhân sự, Ủy ban Quản lý rủi ro, Ủy ban Chiến lược, Văn phòng HĐQT, Ban An ninh nội bộ, Ban Phát triển Đối tác Chiến lược, Tổ Chuyên gia.

SHB gồm Ngân hàng và các công ty con. Ngân hàng bao gồm các đơn vị tại Hội sở, các chi nhánh và phòng giao dịch. Hội sở bao gồm các Khối, Ban, Trung tâm, Văn phòng trực thuộc Tổng Giám đốc.

4.3. Mô hình quản trị, tổ chức kinh doanh và bộ máy quản lý

Sơ Đồ tổ chức SHB

4.3.3. Công ty con, công ty liên kết

| Tên công ty | Địa chỉ | Lĩnh vực kinh doanh chính | Vốn điều lệ thực góp | Vốn góp của SHB | Tỷ lệ nắm giữ |

|---|---|---|---|---|---|

| I. CÔNG TY CON | |||||

| Công ty con trong nước | |||||

| Công ty TNHH 1 thành viên quản lý nợ và khai thác tài sản SHB (SHAMC) | Tầng 14 tòa nhà 169 Nguyễn Ngọc Vũ, Cầu Giấy, Hà Nội | Quản lý nợ và khai thác tài sản | 20 tỷ đồng | 20 tỷ đồng | 100% |

| Công ty con ở nước ngoài | |||||

| Ngân hàng TNHH MTV SHB Lào | Tổ 1 đường Lanexang, bản Hatsadytai, Huyện Chanthabuly, Thủ đô Viêng Chăn, Lào | Tài chính, ngân hàng | 1.158 tỷ đồng | 1.158 tỷ đồng | 100% |

| Ngân hàng TNHH Sài Gòn – Hà Nội Campuchia | Tòa nhà số 107, đại lộ Norodom, Phường Boeng Rang, Quận Doun Penh, Phnom Penh, Campuchia | Tài chính, ngân hàng | 1.749 tỷ đồng | 1.749 tỷ đồng | 100% |

| II. CÔNG TY LIÊN KẾT | |||||

| Công ty tài chính TNHH MTV Ngân hàng TMCP Sài Gòn - Hà Nội (SHBFinance) | Toà nhà GELEX, 52 Phố Lê Đại Hành, Phường Lê Đại Hành, Quận Hai Bà Trưng, TP. Hà Nội | Tài chính, ngân hàng | 1.000 tỷ đồng | 500 tỷ đồng | 50% |

Công ty con trong nước

Công ty TNHH 1 thành viên quản lý nợ và khai thác tài sản SHB (SHAMC)

-

Địa chỉ

-

Lĩnh vực kinh doanh chính

Quản lý nợ và khai thác tài sản

-

Vốn điều lệ thực góp

20 tỷ đồng

-

Vốn góp của SHB

20 tỷ đồng

-

Tỷ lệ nắm giữ

100%

Công ty con ở nước ngoài

Ngân hàng TNHH MTV SHB Lào

-

Địa chỉ

Tổ 1 đường Lanexang, bản Hatsadytai, Huyện Chanthabuly, Thủ đô Viêng Chăn, Lào

-

Lĩnh vực kinh doanh chính

Tài chính, ngân hàng

-

Vốn điều lệ thực góp

1.158 tỷ đồng

-

Vốn góp của SHB

1.158 tỷ đồng

-

Tỷ lệ nắm giữ

100%

Ngân hàng TNHH Sài Gòn – Hà Nội Campuchia

-

Địa chỉ

Tòa nhà số 107, đại lộ Norodom, Phường Boeng Rang, Quận Doun Penh, Phnom Penh, Campuchia

-

Lĩnh vực kinh doanh chính

Tài chính, ngân hàng

-

Vốn điều lệ thực góp

1.749 tỷ đồng

-

Vốn góp của SHB

1.749 tỷ đồng

-

Tỷ lệ nắm giữ

100%

Công ty tài chính TNHH MTV Ngân hàng TMCP Sài Gòn - Hà Nội (SHBFinance)

-

Địa chỉ

Toà nhà GELEX, 52 Phố Lê Đại Hành, Phường Lê Đại Hành, Quận Hai Bà Trưng, TP. Hà Nội

-

Lĩnh vực kinh doanh chính

Tài chính, ngân hàng

-

Vốn điều lệ thực góp

1.000 tỷ đồng

-

Vốn góp của SHB

500 tỷ đồng

-

Tỷ lệ nắm giữ

50%

5. Dấu ấn nổi bật năm 2024

10

Dấu ấn tiêu biểu

Năm 2024 là năm bản lề quan trọng của SHB trong Chiến lược Chuyển đổi mạnh mẽ và toàn diện giai đoạn 2024-2028, bước chuyển vững vàng đồng hành cùng đất nước trong kỷ nguyên mới.

SHB vượt kế hoạch nhiều chỉ tiêu kinh doanh 2024, tăng trưởng bền vững, hiệu quả

Kết thúc năm 2024, năm bản lề của Chiến lược Chuyển đổi giai đoạn 2024-2028, SHB ghi nhận lợi nhuận trước thuế đạt đạt 11.569 tỷ đồng, tăng 25% so với năm 2023. Tổng tài sản ở mức hơn 747 nghìn tỷ đồng, tăng 18,6% so với cuối năm trước. Tổng dư nợ cấp tín dụng hợp nhất của SHB đạt 533.984 tỷ đồng, trong đó dư nợ tín dụng riêng ngân hàng đạt 522.754 tỷ đồng, tăng trưởng 18,28%. Tỷ lệ CIR ở mức 24,4% - nhóm thấp nhất toàn ngành.

Ngân hàng tiếp tục đảm bảo các chỉ số an toàn, thanh khoản, quản trị rủi ro tuân thủ và tốt hơn so với quy định của NHNN. Tỷ lệ an toàn vốn CAR ở mức trên 12% theo tiêu chuẩn Basel II, tỷ lệ rủi ro thanh khoản đạt chuẩn Basel III.

Với kết quả đó, SHB hoàn thành và vượt nhiều chỉ tiêu được ĐHĐCĐ giao từ đầu năm, bao gồm: tổng tài sản, tăng trưởng tín dụng, kiểm soát chất lượng tín dụng và lợi nhuận trước thuế.

Khẳng định vị thế, uy tín trên thị trường tài chính trong nước, vươn tầm quốc tế

Năm 2024, Tạp chí Fortune lần đầu tiên công bố danh sách 500 tập đoàn tài chính, doanh nghiệp lớn nhất Đông Nam Á theo doanh thu (Fortune Southeast Asia 500 – Fortune SEA 500). SHB xếp thứ 137 tại Đông Nam Á và thứ 17 trong các tổ chức tài chính, doanh nghiệp của Việt Nam trong danh sách, xếp hạng sức mạnh thương hiệu A+ theo Brand Finance.

Ngân hàng tiếp tục là tổ chức tài chính Việt Nam hàng đầu, đối tác tin cậy của các tổ chức nước ngoài IFC, World Bank… và các nhà đầu tư chiến lược nước ngoài. Năm qua, Krungsri - thành viên Tập đoàn MUFG (Nhật Bản) tiếp tục đề nghị SHB được mua trước hạn 50% vốn điều lệ còn lại của SHB Finance, trong giai đoạn hai của thỏa thuận chuyển nhượng vốn công ty tài chính.

Dấu ấn số hóa trong Chiến lược Chuyển đổi

Năm qua, SHB ghi nhận những dấu ấn mạnh mẽ về công nghệ, số hóa với hàng loạt sản phẩm dịch vụ được đưa vào vận hành và ra mắt như: SHB Corporate Mobile cho khách hàng doanh nghiệp, SHB SAHA 1.5, cùng nhiều giải pháp nội bộ giúp tăng năng suất, mang lại tiện ích tối tân cho khách hàng.

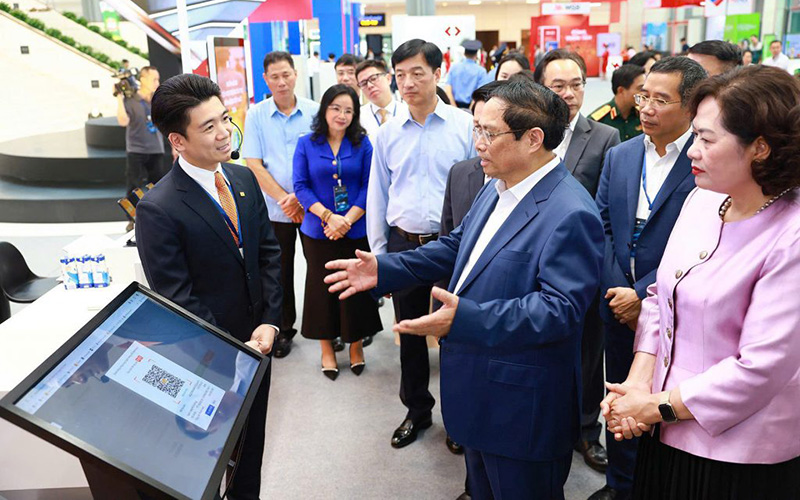

Ngân hàng cũng gây ấn tượng mạnh với cú đúp giải thưởng tại Digital CX Awards 2024 với sản phẩm SLINK và ACAS. Không lâu sau đó, SLINK vinh dự được Phó Chủ tịch SHB Đỗ Quang Vinh trình bày, giới thiệu trước Thủ tướng Phạm Minh Chính, tại sự kiện Chuyển đổi số ngành Ngân hàng.

Đồng thời, Ngân hàng tiếp tục mở rộng danh mục sản phẩm dành cho khách hàng, đơn cử như sự kiện ra mắt SHB Mastercard Truly Free – thẻ tín dụng dành cho Gen Z và Millennials “zero phí” phù hợp với nhu cầu của người trẻ Việt Nam, cùng hệ sinh thái “Gia đình thẻ” và nhiều chương trình ưu đãi hấp dẫn khác.

Mở rộng hợp tác với các tập đoàn, doanh nghiệp lớn; phát triển khách hàng SME, Micro - SME

Nằm trong chiến lược Chuyển đổi mạnh mẽ và toàn diện, SHB tiếp tục mở rộng hợp tác với khách hàng doanh nghiệp chiến lược tư nhân và Nhà nước, có chuỗi cung ứng, chuỗi giá trị, hệ sinh thái, phát triển xanh. Những thỏa thuận hợp tác chiến lược toàn diện nổi bật đã được SHB ký kết cùng các Tập đoàn lớn, các đơn vị hành chính sự nghiệp trên cả nước.

Đặc biệt, Ngân hàng tiếp tục thúc đẩy các sản phẩm, hướng dòng vốn tới doanh nghiệp vừa và nhỏ (SME), siêu nhỏ (Micro- SME), đồng hành cùng phát triển, đóng góp vào kinh tế đất nước. Minh chứng cho nỗ lực đó là loạt giải thưởng của tổ chức uy tín được trao tới SHB như Ngân hàng SME tốt nhất Việt Nam, Ngân hàng sản phẩm dịch vụ tốt nhất cho SME, Ngân hàng tài trợ bền vững tốt nhất…

Tích cực tham gia các hoạt động an sinh xã hội, lan tỏa những giá trị tốt đẹp đến cộng đồng

Song hành với kinh doanh, SHB luôn tích cực tham gia các hoạt động an sinh xã hội, các chương trình do Đảng và Nhà nước phát động. Trước những thiệt hại nặng nề do bão Yagi, SHB đã phối hợp với Ủy ban Mặt trận Tổ quốc nhiều địa phương trực tiếp đi khảo sát, hỗ trợ cả về tài chính và tinh thần giúp người dân các tỉnh thành nhanh chóng tái thiết, ổn định cuộc sống. Với sự đồng hành và hỗ trợ kịp thời của SHB, nhiều doanh nghiệp, khách hàng cá nhân đã vượt qua khó khăn do bão Yagi gây ra, khôi phục hoạt động sản xuất kinh doanh.

Bên cạnh đó, Ngân hàng đã trao tặng tỉnh Sóc Trăng số tiền 100 tỷ đồng nhằm hỗ trợ công tác xây dựng, sửa chữa nhà ở cho những hộ nghèo, cận nghèo trên địa bàn tỉnh; trao tặng 2 công trình lớp học cho các trường phổ thông dân tộc bán trú tiểu học trên địa bàn tỉnh Điện Biên; đồng hành cùng Bộ Công an xây dựng 150 căn nhà và một điểm trường cho đồng bào vùng bị thiên tai; cùng nhiều hoạt động an sinh xã hội, đền ơn đáp nghĩa, vì cộng đồng khác. Với những hoạt động ý nghĩa trong năm 2024, SHB được vinh danh là “Ngân hàng vì Con người của năm”, ghi nhận những nỗ lực trong hành trình đồng hành, kiến tạo và lan tỏa những giá trị tốt đẹp của Ngân hàng.

Dấu ấn SHB đồng hành cùng bóng đá Việt Nam tại ASEAN CUP 2024 với tình yêu cháy bỏng

Trong chiến dịch ASEAN CUP 2024, SHB là ngân hàng đầu tiên công bố thưởng cho đội tuyển bóng đá Việt Nam 2 tỷ đồng nếu giành được chiếc cúp vô địch Đông Nam Á lần thứ 3.

Cũng chính SHB là ngân hàng duy nhất tài trợ các chuyến bay và toàn bộ chi phí cho 600 người hâm mộ và người thân các cầu thủ sang Thái Lan cổ vũ cho đội tuyển Việt Nam trong trận chung kết lượt về. Đó là nguồn động viên, tiếp lửa cho các cầu thủ vững tâm, chiến đấu hết mình và giành chiến thắng lịch sử.

SHB từ lâu đã nổi bật với tình yêu bóng đá cháy bỏng được truyền từ Chủ tịch HĐQT Đỗ Quang Hiển, luôn đồng hành cùng tuyển bóng đá Việt Nam và người hâm mộ nước nhà. Các đội bóng đá nội bộ của Ngân hàng cũng giành nhiều thành tích cao trong năm qua như chức Vô địch giải bóng đá 7 người vô địch TP. Hà Nội lần thứ 4; vô địch Giải bóng đá Queen League S1 2024, cùng nhiều danh hiệu khác.

Đồng hành, đảm bảo lợi ích cổ đông và nhà đầu tư

Năm 2024, SHB thực hiện chi trả cổ tức năm 2023 với tổng tỷ lệ 16%, bao gồm 5% bằng tiền mặt và 11% bằng cổ phiếu. Tháng 7/2024, Ngân hàng đã hoàn thành chia cổ tức 2023 đợt 1 bằng tiền mặt với tỷ lệ 5% tới cổ đông. Sau đó, SHB tiếp tục triển khai phát hành cổ phiếu trả cổ tức tỷ lệ 11%, dự kiến nâng vốn điều lệ lên 40.658 tỷ đồng, vững vàng vị thế TOP5 Ngân hàng tư nhân lớn nhất Việt Nam

Xuyên suốt hành trình phát triển, SHB luôn nỗ lực vì lợi ích của cổ đông và các nhà đầu tư với tỷ lệ chi trả cổ tức hằng năm 10-18% trong 5 năm gần đây. Ngân hàng cũng là một trong 3 tổ chức tín dụng niêm yết cổ phiếu sớm nhất lên thị trường chứng khoán Việt Nam và hiện thuộc nhóm VN30 - nhóm cổ phiếu vốn hóa lớn nhất thị trường.

Hành trình SHBiLove - Dấu ấn Văn hóa Doanh nghiệp độc bản

SHB là một tổ chức có bản sắc văn hóa rõ nét, được hình thành và phát triển qua lịch sử hơn 30 năm, nổi bật với triết lý khởi nguồn từ “Tâm” và đồng hành cùng sự phát triển của đất nước. Văn hóa nhân văn, làm mọi việc “từ Tâm” là điều được người SHB xây dựng, tích lũy và cũng là nền tảng để SHB chinh phục thành công.

SHB đang bước tiếp trên hành trình kiến tạo và phát triển văn hóa, cam kết mạnh mẽ trong việc thực thi và lan tỏa bộ giá trị cốt lõi 6T “Tâm - Tin - Tín - Tri - Trí - Tầm”. Tất cả SHB cùng xây dựng Bộ Chuẩn hành vi & Quy tắc ứng xử từ 6 giá trị cốt lõi - nền tảng “văn hóa doanh nghiệp độc bản” của SHB.

Hành trình mà những người SHB đã và đang cùng chung bước được gọi tên: SHBiLOVE - SHB I Live Our Values Everyday, đưa giá trị cốt lõi về văn hóa vào công việc và cuộc sống. Hành trình SHBiLove sẽ mang một sứ mệnh đặc biệt, đưa văn hóa doanh nghiệp của SHB trở thành sức mạnh và lợi thế cạnh tranh bền vững của ngân hàng trong hành trình chuyển đổi mạnh mẽ, toàn diện.

“Nơi làm việc tốt nhất châu Á”, kiến tạo môi trường làm việc hiện đại chuyên nghiệp

Tiếp nối truyền thống hơn ba thập kỷ, SHB nỗ lực không ngừng để nâng cao chất lượng nguồn nhân lực; tạo dựng môi trường làm việc chuyên nghiệp, hiện đại – nơi mỗi cá nhân đều có cơ hội phát triển, tỏa sáng cùng với chế độ đãi ngộ hấp dẫn, cạnh tranh. SHB lần thứ 4 được Tạp chí hàng đầu về nhân sự tại châu Á HR Asia trao giải thưởng “Nơi làm việc tốt nhất châu Á”. Ngân hàng cũng được CareerViet vinh danh trong Top 3 Nhà tuyển dụng được yêu thích nhất ngành Tài chính – Ngân hàng – Chứng khoán, đồng thời nằm trong Top Nhà tuyển dụng được yêu thích nhất Khối Doanh nghiệp lớn tại Việt Nam.

Với việc ký kết hợp tác toàn diện với các trường đại học, SHB đồng thời tạo điều kiện cho các bạn sinh viên có cơ hội thực tập làm việc trong môi trường chuyên nghiệp, đồng thời mang đến cơ hội việc làm cho những sinh viên trên cả nước.

SHB trên hành trình “xanh hóa”, thực thi chiến lược ESG hướng tới phát triển bền vững

Với tầm nhìn trở thành ngân hàng tiên phong về phát triển bền vững tại Việt Nam, SHB tích hợp các tiêu chuẩn ESG (Môi trường, Xã hội và Quản trị) vào thực tiễn mọi hoạt động, góp phần thúc đẩy nền kinh tế xanh, xã hội công bằng và quản trị minh bạch, đồng hành cùng Chính phủ thực hiện mục tiêu ứng phó với biến đổi khí hậu.

Những nỗ lực trong việc “xanh hóa” hoạt động ngân hàng nói riêng và thực thi ESG nói chung của SHB đã được nhiều tổ chức uy tín trong nước và quốc tế ghi nhận, đánh giá cao. Năm 2024, SHB lần thứ hai liên tiếp được Tạp chí Finance Asia vinh danh “Ngân hàng có tác động ESG tích cực nhất Việt Nam”.

Trong hành trình phát triển, SHB luôn song hành cùng các Chiến lược Quốc gia, bám sát đường lối của Đảng và Nhà nước, nỗ lực bứt phá để cùng đất nước bước vào kỷ nguyên mới - kỷ nguyên vươn mình của dân tộc.

6. Thành tích và sự công nhận của xã hội

Năm 2024 đánh dấu một bước ngoặt đáng nhớ trong hành trình phát triển mạnh mẽ của SHB, tiếp nối những thành tựu ấn tượng và mở ra một chương mới đầy triển vọng.

Với tinh thần đổi mới không ngừng, SHB tự hào nhận về nhiều giải thưởng danh giá, được Đảng và Nhà nước ghi nhận; đồng thời vươn lên dẫn đầu trong nhiều bảng xếp hạng quốc tế. Những thành tựu này chính là kết quả của chiến lược phát triển bền vững và những nỗ lực không ngừng nghỉ của SHB trong suốt thời gian qua.

Vinh dự được Nhà nước ghi nhận

- Huân chương Lao động hạng Nhì năm 2018, 2013 do Chủ tịch nước CHXHCN Việt Nam trao tặng.

- Huân chương Lao động hạng Ba năm 2023, 2011 do Chủ tịch nước CHXHCN Việt Nam trao tặng.

- Cờ thi đua và Bằng khen của UBND TP Hà Nội trao tặng cho tập thể SHB trong nhiều năm

- Cúp Thăng Long của UBND Thành phố Hà Nội vinh danh

- Nhiều bằng khen, cờ thi đua của Chính phủ, Ngân hàng nhà nước, UBND các tỉnh thành phố có trụ sở SHB…

- SHB được khẳng định là đơn vị dẫn đầu có uy tín cao với nhiều danh hiệu xuất sắc tại các tổ chức uy tín trong nước và quốc tế.

Khẳng định vị thế dẫn đầu tại các bảng xếp hạng

Top 5

Ngân hàng

TMCP tư nhân

xét về

vốn điều lệ

Top 10

Ngân hàng TMCP tư nhân uy tín

VN30

Mã cổ phiếu SHB trong nhóm VN30

cổ phiếu trụ cột quốc gia

Top 50

Doanh nghiệp lợi nhuận xuất sắc Việt Nam

Top 50

Thương hiệu giá trị nhất Việt Nam

Top 100

Ngân Hàng KHU VỰC ASEAN

Top 500

doanh nghiệp

lớn

nhất Đông Nam Á

Top 500

Ngân Hàng Châu Á Thái Bình Dương

Top 500

thương hiệu ngân hàng giá trị nhất Toàn cầu

Ngân hàng có hoạt động Tài trợ Bền vững tốt nhất 2024 - Global Finance

Trải nghiệm trên nền tảng số nổi bật nhất – hạng mục Nền tảng quản lý dòng tiền; và Áp dụng công nghệ tốt nhất cho trải nghiệm số - Digital CX Awards 2024.

Ngân hàng có tác động ESG tích cực nhất Việt Nam; Ngân hàng SME tốt nhất Việt Nam;

Ngân hàng có môi trường làm việc Đa dạng, Công bằng & Hòa nhập (DEI) nhất Việt Nam – Finance Asia Awards

Ngân hàng tài trợ bền vững tốt nhất dành cho Doanh nghiệp SME - Alpha Southeast Asia

Sáng kiến hợp tác SME trong nước tốt nhất; Sáng kiến tài chính trong nước với tác động xã hội tốt nhất” - ABF Wholesale Banking Awards 2024

Ngân hàng SMEs tốt nhất Việt Nam – Euromoney

Sản phẩm với phong cách sống nổi bật – Mastercard

Nơi làm việc tốt nhất châu Á

Và nhiều giải thưởng uy tín khác…

Top 10 Doanh nghiệp có báo cáo thường niên tốt nhất ngành Tài chính

Top 50 Doanh nghiệp lợi nhuận xuất sắc Việt Nam

Top 100 Sao Vàng đất Việt

Ngân hàng có sản phẩm dịch vụ sáng tạo tiêu biểu - VOBA

Ngân hàng Vì con người – Better Choice Awards 2024

Top Nhà tuyển dụng được yêu thích nhất năm 2024

7. Định hướng phát triển

“Ban lãnh đạo và toàn thể cán bộ nhân viên SHB kiên định thực hiện và hoàn thành các mục tiêu chiến lược của ngân hàng với tinh thần đổi mới và khát vọng vươn xa, quyết tâm đưa SHB trở thành ngân hàng tăng trưởng bền vững, an toàn và mang lại giá trị vượt trội cho khách hàng, doanh nghiệp và cộng đồng. Chúng tôi hành động với tư duy đổi mới toàn diện, triển khai quyết liệt, linh hoạt thích ứng với môi trường; phát huy tối đa sức mạnh nội lực, đột phá trong giải pháp kinh doanh và vận hành ngân hàng với hiệu quả vượt trội..”

Bà Ngô Thu Hà - Tổng Giám Đốc

Định hướng của SHB là trở thành Ngân hàng bán lẻ hiện đại hàng đầu Việt Nam, chuyển đổi mạnh mẽ theo hướng công nghệ số, phát triển xanh, phát huy hệ sinh thái khách hàng và chuỗi giá trị mà SHB đang có.

SHB luôn xác định lấy khách hàng là trọng tâm, động lực thúc đẩy là con người và công nghệ, các yếu tố về quản trị rủi ro, phát triển sản phẩm, dịch vụ,... là nền tảng của sự phát triển.

7.1. Các mục tiêu chủ yếu

Mục tiêu trung dài hạn

Mục tiêu đến

2028

1

Ngân hàng Top 1 về hiệu quả

2

Ngân hàng số được yêu thích nhất

3

Ngân hàng Bán lẻ tốt nhất

4

Ngân hàng Top đầu cung ứng nguồn vốn, sản phẩm tài chính, dịch vụ đối với khách hàng doanh nghiệp chiến lược có hệ sinh thái chuỗi cung ứng, chuỗi giá trị, phát triển xanh.

Các mục tiêu tài chính chủ yếu năm 2025

Tổng tài sản

tăng

~0%

DƯ NỢ CẤP TÍN DỤNG

tăng

~16%

LỢI NHUẬN TRƯỚC THUẾ

tăng

0%

7.2 Chiến lược phát triển trung và dài hạn

Chiến lược chuyển đổi SHB 2024 - 2028

Chiến lược chuyển đổi 2024-2028 được xác định gồm 03 giai đoạn triển khai, đảm bảo sự chuyển đổi toàn diện từ thiết lập tăng trưởng mang tính nền tảng cơ bản tới phát triển toàn diện các hoạt động của một ngân hàng hiện đại.

Hai năm đầu tiên (2024 – 2025) là giai đoạn nền tảng rất quan trọng trong quá trình chuyển đổi của ngân hàng với trọng tâm là đầu tư vào công nghệ nhằm xây dựng, nâng cấp cơ sở hạ tầng hiện đại và năng lực vận hành tích hợp để hỗ trợ xây dựng, khai thác và phát triển các mối quan hệ đối tác chiến lược tệp khách hàng chiến lược và khách hàng lớn của SHB.

Các mục tiêu và sáng kiến chuyển đổi đóng vai trò kim chỉ nam cho hoạt động của ngân hàng trong giai đoạn này gồm có:

- Thiết lập nền tảng kĩ thuật số vượt trội để hỗ trợ việc cung cấp các dịch vụ và giải pháp tài chính nói trên, đảm bảo trải nghiệm an toàn, ưu việt, hiệu quả và thân thiện với người dùng (cả khách hàng doanh nghiệp và khách hàng cá nhân);

- Hiện đại hóa hoạt động ngân hàng bằng các công nghệ tiên tiến để nâng cao hiệu quả hoạt động, vận hành và cung cấp dịch vụ tới khách hàng;

- Xây dựng, củng cố nền tảng quản trị vững mạnh để nâng cao hiệu quả hoạt động kinh doanh và xây dựng các năng lực phát triển mới đáp ứng mục tiêu tăng trưởng hiệu quả của ngân hàng;

- Mở rộng tăng trưởng Ngân hàng bán lẻ thông qua ngân hàng hệ sinh thái, cung cấp gói dịch vụ ngân hàng cho nhân viên của nhóm KHDN;

- Tích hợp dịch vụ ngân hàng vào hệ sinh thái của khách hàng trung tâm, tập trung vào tài trợ chuỗi cung ứng và quản lý dòng tiền, tự động hóa nghiệp vụ phải trả/phải thu của khách hàng;

- Phát triển các giải pháp tài chính nhúng (embedded finance) phù hợp với nhu cầu của khách hàng, hỗ trợ quản lý tài chính liền mạch và nâng cao hiệu quả hoạt động kinh doanh;

Bước sang năm thứ 2 của giai đoạn nền tảng với trọng tâm là đầu tư vào công nghệ nhằm xây dựng, nâng cấp cơ sở hạ tầng hiện đại và năng lực vận hành tích hợp để hỗ trợ xây dựng, khai thác và phát triển các mối quan hệ đối tác chiến lược tệp khách hàng chiến lược và khách hàng lớn của SHB, SHB xác định các nhiệm vụ chính như sau:

Các mục tiêu và sáng kiến chuyển đổi đóng vai trò kim chỉ nam cho hoạt động của ngân hàng trong giai đoạn này gồm có:

- Thực hiện hiệu quả tất cả các sáng kiến chuyển đổi nhằm mục đích cải tiến các vấn đề hiện hữu của Ngân hàng hiện tại và gia tăng hiệu quả kinh doanh & hoạt động – mục tiêu doanh thu là 40,6 triệu USD.

- Hoàn thành việc đưa vào vận hành Ngân hàng Tương lai (Bank of the Future) cho mảng khách hàng bán lẻ nhằm thiết lập năng lực nền tảng và công nghệ mới để Ngân hàng đạt được tốc độ tăng trưởng nhanh chóng và góp phần hoàn thành tầm nhìn chiến lược của Ngân hàng trong kế hoạch 2024-2028.

- Phát triển Con người và đội Nhóm thông qua đào tạo năng lực, thu hút và phát triển tài năng, nâng cao tinh thần đồng đội và giao tiếp, tạo động lực thực hiện bằng cách thiết lập mục tiêu và đánh giá hiệu suất hợp lý

- Thúc đẩy văn hóa chuyển đổi trong Khối Chuyển đổi và ở cấp độ toàn hàng thông qua cơ chế trao quyền và tưởng thưởng cho các hoạt động đổi mới, tăng cường hiệu quả truyền thông, hợp tác và thử nghiệm, xây dựng một nơi làm việc đa dạng và hòa nhập cũng như thiết lập văn hóa cải tiến liên tục.

- Tăng cường cơ chế quản trị thông qua việc thiết lập Ủy ban OCTO và Văn phòng PMO nhằm xây dựng & chuẩn hóa các quy trình và thủ tục quản lý Dự án của các dự án chuyển đổi ở cấp độ toàn hàng.

- Thiết lập và quản trị Kiến trúc dữ liệu tập trung vào hoạt động quản trị dữ liệu và khai thác dữ liệu.

- Thực hiện cam kết doanh thu năm 2025 thông qua việc cải thiện trải nghiệm khách hàng trên kênh kỹ thuật số, tăng tỷ lệ khách hàng sử dụng dịch vụ số và mở rộng cung cấp sản phẩm kỹ thuật số.

- Đảm bảo trải nghiệm khách hàng liền mạch trên các kênh kỹ thuật số bao gồm SAHA 1.5 (ứng dụng, Website), ngân hàng trực tuyến dành cho doanh nghiệp và các sáng kiến khác dựa trên định hướng kinh doanh.

- Duy trì và đồng bộ hóa trải nghiệm đa kênh Omni Channel trên ứng dụng SAHA và tại Chi nhánh.

Sáng kiến BOF (Bank of the Future) là kế hoạch đề xuất nhằm giải quyết các thách thức và tận dụng các cơ hội hiện có trong bối cảnh ngân hàng hiện tại với sự tham gia của các chuyên gia nước ngoài hàng đầu trong nhiều lĩnh vực, sự cộng tác với các đối tác quốc tế như BCG, AWS, SAPF,… giúp đội ngũ nhân viên có cơ hội được tiếp cận và học tập phương pháp làm việc và các xu hướng công nghệ mới, hiện đại trên thế giới. BOF được thiết kế để định vị SHB là Ngân hàng dẫn đầu trong lĩnh vực ngân hàng kỹ thuật số và đảm bảo thành công bền vững bằng cách chuyển đổi cơ bản ngân hàng thành một tổ chức tài chính tiên tiến. Quá trình chuyển đổi này sẽ tận dụng công nghệ kỹ thuật số để mang lại trải nghiệm khách hàng vượt trội, thúc đẩy hiệu quả hoạt động và hỗ trợ tăng trưởng chiến lược.

Các mục tiêu của sáng kiến BOF gồm có:

- Công nghệ hiện đại hóa: Nâng cấp các hệ thống cũ lên kiến trúc linh hoạt có khả năng mở rộng để hỗ trợ đổi mới.

- Hiệu quả hoạt động: Tự động hóa các quy trình để giảm chi phí, cải thiện việc cung cấp dịch vụ và thúc đẩy năng lực mở rộng

- Lấy khách hàng làm trung tâm: Mang đến trải nghiệm được cá nhân hóa và liền mạch trên tất cả các kênh, phù hợp với kỳ vọng của người tiêu dùng trong thời đại kỹ thuật số ngày nay.

7.3 Các mục tiêu phát triển bền vững

SHB xác định chiến lược phát triển bền vững không chỉ có tăng trưởng tài chính hiệu quả, an toàn của chính ngân hàng mà còn thực hiện tốt trách nhiệm đối với môi trường và xã hội.

Mục tiêu phát triển bền vững của SHB là tập trung tích hợp toàn diện và có hệ thống các tiêu chuẩn, thông lệ quốc tế và quy định trong nước về Môi trường, Xã hội, và Quản trị (ESG) vào mọi mặt hoạt động và sản phẩm ngân hàng. Qua đó xây dựng năng lực cạnh tranh dài hạn, mở rộng danh mục sản phẩm tài chính bền vững, áp dụng hệ thống quản lý môi trường, xã hội (ESMS) đồng bộ và hiệu quả. Đồng thời, góp phần tích cực vào mục tiêu phát triển bền vững quốc gia, và gia tăng giá trị cho các bên liên quan (cổ đông, đối tác, khách hàng, nhân viên, cộng đồng). Theo đó, các mục tiêu cụ thể đến năm 2028 bao gồm:

1

Môi trường (E): Tăng tỷ trọng tín dụng xanh; Giảm phát thải nội bộ;

2

Xã hội (S): Đào tạo ESG cho nhân viên và tích hợp ESG trong quá trình ra quyết định; Tăng cường quy mô và tác động của các chương trình trách nhiệm xã hội (CSR) và đầu tư cộng đồng (Corporate Social Invesstment – CSI), ưu tiên giáo dục tài chính, văn hóa thể thao, hỗ trợ cộng đồng yếu thế.

3

Quản trị (G): Quản trị rủi ro ESG với việc thiết lập Hệ thống quản lý Môi trường Xã hội (ESMS) toàn diện vào năm 2028, theo các khung/chuẩn mực quốc tế và các hướng dẫn của Ngân hàng nhà nước; Tích hợp ESG vào quản trị doanh nghiệp; Công bố báo cáo ESG hàng năm tuân thủ các tiêu chuẩn quốc tế và các hướng dẫn của Ủy ban chứng khoán;…

8. Cơ hội, thách thức và các rủi ro:

8.1. Tình hình kinh tế vĩ mô:

Năm 2024, tình hình thế giới tiếp tục diễn biến phức tạp, khó lường với nhiều yếu tố rủi ro, bất định. Xung đột quân sự tiếp tục leo thang, cạnh tranh chiến lược giữa các nước lớn diễn ra ngày càng gay gắt, nhiều quốc gia tăng cường chính sách bảo hộ thương mại, nợ công và thâm hụt ngân sách gia tăng, sự tụt dốc của một số nền kinh tế lớn, chuỗi cung ứng toàn cầu đứt gãy cục bộ đã tác động đến hòa bình, ổn định và tăng trưởng kinh tế thế giới. Cùng với đó, thiên tai, thời tiết cực đoan ảnh hưởng nghiêm trọng đến cuộc sống của dân cư và phát triển kinh tế – xã hội tại nhiều quốc gia. Tuy nhiên, kinh tế thế giới đang dần ổn định khi thương mại hàng hóa toàn cầu được cải thiện trở lại, áp lực lạm phát giảm dần, điều kiện thị trường tài chính tiếp tục được nới lỏng, thị trường lao động phục hồi tích cực. Tính đến tháng 12/2024, hầu hết các tổ chức quốc tế đều giữ nguyên hoặc nâng mức tăng trưởng kinh tế toàn cầu từ 0,1 đến 0,3 điểm phần trăm so với các dự báo trước đó, đạt từ 2,7% đến 3,2%, tương đương với mức tăng trưởng năm 2023.

- Quy mô GDP năm 2024 ước đạt 11.511,9 nghìn tỷ đồng, tương đương 476,3 tỷ USD, tăng 7,09% so với năm trước, vượt mục tiêu 6-6,5% đã đề ra trong Nghị quyết số 103/2023/QH15,

- Lạm phát được kiểm soát trong bối cảnh thế giới biến động mạnh, nhiều khó khăn. Bình quân năm 2024, lạm phát cơ bản tăng 2,71% (tăng 3,63% so với năm trước), thấp hơn mức tăng CPI bình quân chung, là rất tích cực trong bối cảnh thực hiện tăng lương từ ngày 01/7/2024 và điều chỉnh giá một số dịch vụ.

- Tỷ lệ thất nghiệp trong độ tuổi lao động năm 2024 là 2,24%, giảm 0,04 điểm phần trăm so với năm trước, trong đó khu vực thành thị là 2,53%; khu vực nông thôn là 2,05%.

- Xuất nhập khẩu: Tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 786,29 tỷ USD, tăng 15,4% so với năm trước, trong đó xuất khẩu tăng 14,3%; nhập khẩu tăng 16,7%. Tính chung cả năm 2024, cán cân thương mại hàng hóa xuất siêu 24,77 tỷ USD (năm 2023 xuất siêu 28,4 tỷ USD). Trong đó, khu vực kinh tế trong nước nhập siêu 25,52 tỷ USD; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) xuất siêu 50,29 tỷ USD.

- Tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/12/2024 gồm vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt 38,23 tỷ USD. Vốn thực hiện của dự án đầu tư nước ngoài ước đạt khoảng 25,35 tỷ USD, tăng 9,4% so với năm 2023, đạt mức cao nhất từ năm 2020 đến nay.

- Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2024 tăng 9,0% so với năm trước, đạt mục tiêu đề ra tại Nghị quyết số 01/NQ-CP của Chính phủ. Khách quốc tế năm 2024 đạt gần 17,6 triệu lượt người, tăng 39,5% so với năm trước.

8.2. Cơ hội và thách thức của ngành ngân hàng trong năm 2025

Cơ hội

- Tăng trưởng kinh tế ổn định và hội nhập quốc tế

- Chuyển đổi số và ứng dụng công nghệ

- Tăng trưởng tín dụng và nhu cầu tài chính cá nhân

- Chính sách hỗ trợ từ Chính phủ và Ngân hàng Nhà nước

- Mở rộng thị trường và hợp tác quốc tế

Thách thức &

Các rủi ro

- Rủi ro kinh tế vĩ mô và biến động toàn cầu

- Nợ xấu và rủi ro tín dụng

- Cạnh tranh trong ngành ngân hàng và áp lực từ Fintech

- Thách thức từ chuyển đổi số

- Yêu cầu pháp lý và quản trị rủi ro ngày càng cao

- Thay đổi hành vi và kỳ vọng của khách hàng

Chính sách tác động đến ngành

tài chính ngân hàng năm 2025

- Các chính sách hoạt động thúc đẩy chuyển đổi số

- Các chính sách tăng trưởng xanh